今年三月的時候入手了特斯拉Model 3 2022後輪驅動版本,在尋求保險項目的時候,因為以前開十多年的MAZDA 3都只保最基本的強制責任險,所以在看每一個保險項目的時候就搞得腦袋爆炸。光是第三責任險的第三是什麼意思都不懂,而且不同保險公司給的保險項目、可給的理賠方案也都不同,要搞懂每個項目才能確定這個項目是不是應該保的。

本文旨在用淺白的說法解釋各個保險項目,並不對不同的保險公司在價格和服務上評量,這部分大家還是要各自判斷,最簡單的角度就是賠自己、賠對方和賠乘客,以下說明:

車體險到底要保甲式乙式還是丙式(賠自己)

特斯拉為智慧型電動車,許多地方都不是非特約第三方修車廠可以維修,所以如果開車的過程中遇到車損狀況時,會需要一定的維修費用,所以建議一定要買車體險。然而車體險有甲、乙、丙三式要怎麼分辨呢?甲式幾乎無敵,不論任何撞褲的車損都能受理理賠。丙式則只賠車輛對車輛對撞,其他的車損都不賠。所以通常都保乙式,車輛撞到什麼都,或者火災、爆炸、閃電、泡丟物和墜落物造成的車損都賠。簡單來說有造成損傷的證據都賠,又特斯拉有激烈碰撞時、如果有開哨兵模式的話都會記錄錄影能保存證據。所以大部分車主都保乙式為主。

今年在一個市立地下停車場迴轉時不小心撞到牆壁,這就是乙式的保障範圍,報案後預約進特約維修場換掉保險桿後,就車廠就直接請保險公司請款理賠。

車體險還要注意一件事,就是保險的範圍是保險登載名冊的駕駛人,還是任何駕駛都可以,如果是駕駛以外的人需要加保「許可使用免追償附加條款」,把額外的駕駛加入名冊,這樣就可以加入車體險的保障。

另外有些保乙式險的車主,還會加保「限額不明損失附加條款」,加保了這個就算是不明的車輛碰撞或被忍者刮傷車輛,都可以納保賠償。要注意這個條款會有一個賠償費用額度,例如新台幣五千到五萬不等,當然保費也會對應調整,車主可以考慮。

▲國泰產險的官網,對車體險的甲乙丙式有清楚的解說。

第三責任險體傷(賠對方)

第三責任險體傷險,首先要了解什麼是「第三」,第三就是除了駕駛、乘客車外的第三人,再簡單來說就是就是交通意外時要賠對方。第三責任險體傷就是車禍發生時,對方身體受傷時所理賠的費用。現在政府強制每輛汽車都需要保的汽車強制責任險就是第三責任險的體傷險。

強制險的範圍則通常是死亡失能最高額度賠償200萬、受傷最高額度20萬。使用者可以提高理賠的額度,或者是用附加條款的方式來增加保障,當然所需要的保費就會提高。

第三責任險財損(賠對方)

汽車強制險只保障對方的身體,但沒有保障到對方的財損,這時就可以保第三責任險財損。以Model 3這張保單的例子如有車禍需要賠償對方的話最高則理賠新台幣50萬。但如果撞到的是高雄輕軌或者是超跑的話,那50萬可能不夠。這時候就要增加

第三人超額附加條款-乙型。

第三人超額責任險附加條款-乙型(賠對方)

這個附加條款很重要,也就是俗稱的超跑險,在前面兩個第三責任險最高額度都賠完還不夠的話,不論體傷和財損最高都可以理賠最高的新台幣1,000萬。保險就是要保障不可負擔的人生風險,所以這條滿推薦要加的、另外這條險也需要先買第三責任險才能購買。

我們談到所謂的第三人就是駕駛和乘客車外的人,那如果發生交通意外的話乘客受傷的話怎麼辦,那就要保「

第三人附加乘客傷害責任險。」

第三人附加乘客傷害責任險(賠自己車上的乘客)

發生交通事故時,駕駛人有過失,造成自己車上乘客死亡或體傷,就由此險來賠。但要注意一點,要法院判定是駕駛有過失賠償時,保險公司才會給付。

個人認為這個保險不夠完美,是以保障車主的角度來保的,如果交通事故判定不是駕駛造成的,乘客身體受損也不能得到理賠。建議乘客自己要有自己的意外險才好。

第三人附加慰問金(賠對方)

這條就很淺白了,如果發生交通事故,對方受傷或死亡你想要送慰問金和白包了表心意,就可以買這個險。這個險要注意一點是有比較多的限制,例如每次事故有上限慰問金和每人慰問金,如果每次上限慰問金為10萬,每人上限為5萬,你就不能一次包10萬,也不能包3個人五萬。還有保險期間的慰問金上限有總額也不能超過。我自己就沒有保這個險,因為不屬於人生不可負擔的部分。

律師費用補償附加條款(賠自己)

這個險很清楚,就是交通事故發生後如果如果需要上法庭,就會給予律師費用,通常既是一個費用五萬或十萬,保費大約為補償費用的百分之一。

自用小客車代車費用(賠自己)

這個險是如果你的車輛送修的話,補償交通費,通常是每日新台幣一千元、每一個事故最多30日。如果是工作所需每天一定需要開車的話,這個險是滿可以考慮的。

道路救援(賠自己)

就是汽車遇到事故或拋錨時,補償拖吊車費用。這個險滿有趣的是,不同的保險公司的補償方式都不同,有的保險公司限定次數,每次限定一個拖吊費用;也有保險公司不限定拖吊次數,但限定拖吊里程和給付上限,可以選擇喜歡的方式來保。

由於特斯拉也有自己的道路救援服務,只有以下兩項的道路救援為免費,可以考量後再考慮要不要保道路救援險:

- 爆胎:道路救援80公里內免費。

- 保固範圍內的車輛故障:800公里內免費。

竊盜險(賠自己)

車輛被偷和被搶理賠的損失,因為特斯拉為智慧車輛,特斯拉官方可透過後台追蹤失竊車輛,且特斯拉並沒有殺肉賣零件和第三方維修廠的系統,因此難有被偷竊的可能。因此特斯拉車主幾乎都不保竊盜險。

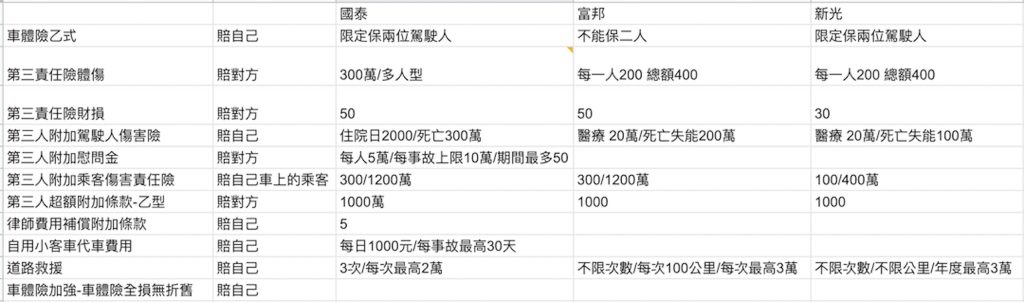

▲當初為了搞懂不同險種的意義和保險公司的理賠範圍,還製作了表格比較

結論:遇到無法負擔的險才要保

汽車險當然不止上面列表,到各大產險官網可挖出更多的保險內容,結果才會有同一輛車但每個人的保單金額差距很多。那哪些保險一定要保呢?第一順位一定是強化第三責任險,這樣才能確保發生交通事故時,能理賠自己的身體和對方的人體醫療和車輛維修。第二順位則是車體險,特別是特斯拉目前到原廠和特約維修廠,在電控設施這麼複雜的情況下,維修的費用透過保險理賠來解決。這樣一個事故的雙方需要的醫療和車輛維修就包含到了。

接著才思考需不需要代車費用、需不需要慰問金、需不需要律師補償費、需不需要道路救援,這些就可考量到時候遇到這些費用時,拿不拿得出來,如果影響不大的話那其實就不是保險的核心,大家可以考慮一下喔。

最後還是滿期待特斯拉可以在台推出自家的保險方案,才能真正的依照操作特斯拉的安全係數來設定保費,在矽谷的朋友也是Model 3,每個月的保險費用才美金100元左右,對照台灣的物價真的便宜很多。

特斯拉保險費用約多少

車輛保險項目很多,如果以Model 3後驅版配上上述我想要的保險項目,保險費約四萬多元,但這牽涉到車主過去的出險紀錄,實際還是要請保險公司估價才能確認。

特斯拉保險車體險可以只保丙式嗎?

這跟保險公司有關,要看保險公司願不願意保丙式險。個人認為保險公司後續出保流程的順暢度才是較為重要的,建議保大型保險公司。

暂无评论内容